中国再生纤维素膜行业:整体产业规模呈现出持续扩大的态势

智研瞻发布报告:《中国再生纤维素膜行业市场全景评估及发展策略分析报告》

再生纤维素膜行业定义

再生纤维素膜是一种以天然纤维素为原料,经过化学或物理改性手段,如溶解、再生、成膜等工艺过程制备而成的薄膜材料。它具有可再生、生物降解、化学稳定性良好、孔隙可控等一系列优点,广泛应用于过滤、分离、生物医药、环保、包装等诸多领域。常见的再生纤维素膜类型包括但不限于纤维素醋酸酯膜、纤维素松酯膜、纤维素醇溶膜以及纤维素纳米晶膜等,其性能可以根据不同的应用场景进行定制化设计和生产。在环保政策驱动和可持续发展观念的推动下,再生纤维素膜因其源于自然、可循环利用的特性,成为了许多传统塑料膜的理想替代品,在限塑令和绿色包装政策的背景下,其市场需求和应用领域不断扩大。

再生纤维素膜行业分类

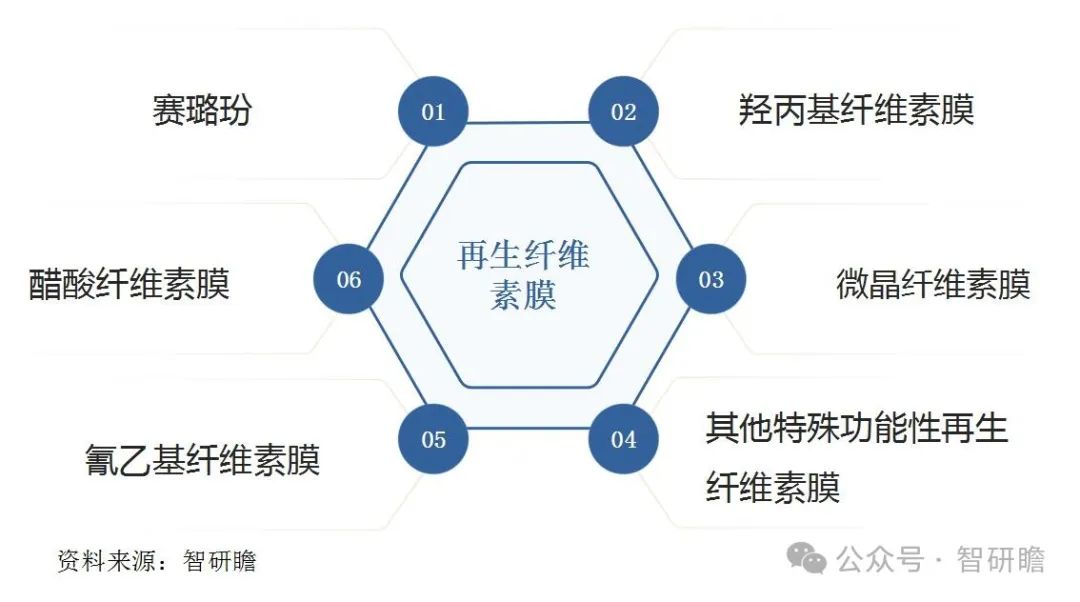

再生纤维素膜根据制造工艺和用途的不同,形成了多种类型。赛璐玢以其高透明度和低透气吸水性,成为食品与高档服装包装的首选;醋酸纤维素膜因其出色的耐候和化学稳定性,在眼镜镜片和防水透湿面料中大放异彩;氰乙基纤维素膜通过降低亲水性,在涂料和胶粘剂中发挥独特作用;羟丙基纤维素膜则凭借优异的抗水性和热封性能,在包装和防护涂层中占据一席之地。微晶纤维素膜以其高强度和模量,在复合材料和生物医学材料领域崭露头角。此外,还有纳米纤维素膜、导电或抗菌功能化的纤维素膜等特殊功能性膜材料,广泛应用于高科技领域如电子产品和生物医用材料等。

图表:再生纤维素膜行业分类

再生纤维素膜行业发展历程

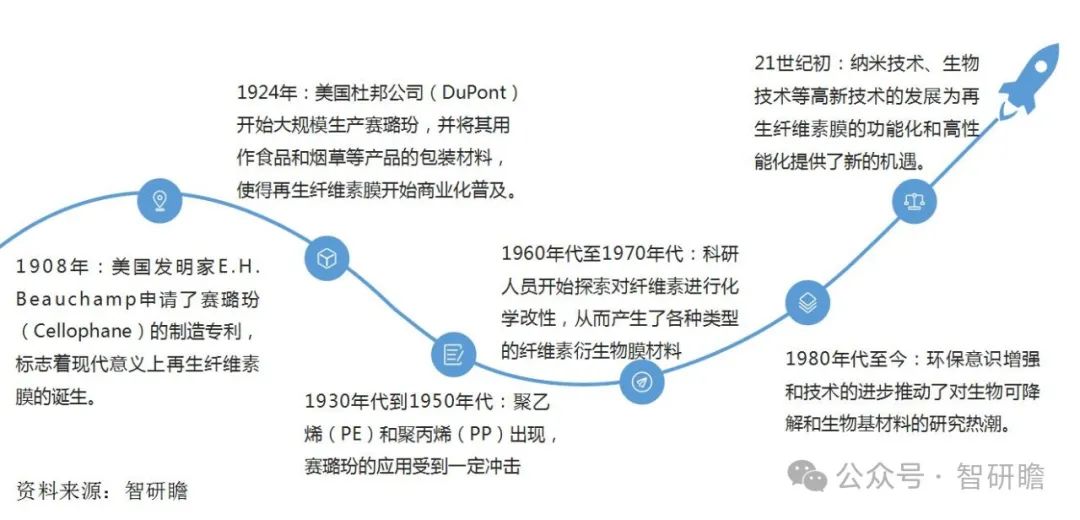

1908年,美国发明家E.H. Beauchamp申请了赛璐玢(Cellophane)的制造专利,标志着现代意义上再生纤维素膜的诞生。1924年,美国杜邦公司(DuPont)开始大规模生产赛璐玢,并将其用作食品和烟草等产品的包装材料,使得再生纤维素膜开始商业化普及。1930年代到1950年代,随着塑料工业的发展,尤其是聚乙烯(PE)和聚丙烯(PP)的出现,赛璐玢的应用受到了一定冲击,但由于其优异的透明性和环保特性,在市场上仍占有一席之地。1960年代至1970年代,科研人员开始探索对纤维素进行化学改性,从而产生了各种类型的纤维素衍生物膜材料,如醋酸纤维素、氰乙基纤维素等,这些新材料在眼镜、服装和其他特殊应用中展示了更高的性能。1980年代至今,环保意识增强和技术的进步推动了对生物可降解和生物基材料的研究热潮。再生纤维素膜因其可降解性受到重视,并在可持续发展的背景下重新获得了发展动力。21世纪初,纳米技术、生物技术等高新技术的发展为再生纤维素膜的功能化和高性能化提供了新的机遇。例如,纳米纤维素膜因其出色的力学性能和光学性质,开始在高附加值产品中被广泛研究和应用。

图表:再生纤维素膜行业发展历程

再生纤维素膜行业上中下游

再生纤维素膜的上游涵盖了原材料供应和生产设备两大核心领域。原材料方面,主要依赖天然的木浆、棉浆等纤维素原料,以及用于化学处理和改性的化学试剂和助剂。生产设备则包括制膜设备和检测设备,确保从浆液到成膜的过程精准高效。再生纤维素膜因其优异性能,下游广泛应用于食品、烟草、医疗、纺织品、电子产品等多个领域,作为包装材料、保护膜或替代环保材料,为各行业的可持续发展提供有力支持。

我国再生纤维素膜行业市场规模和增长率

自2018年以来,随着环保意识的增强和可持续发展战略的深入推进,再生纤维素膜在高端化妆品、电子产品包装以及书籍装帧等纸塑复合材料领域中崭露头角,逐步取代了传统的不可降解聚酯薄膜材料。这种替代趋势不仅反映出行业对环保材料的迫切需求,而且有力推动了我国再生纤维素膜市场的扩容与发展。截至2022年底,我国对再生纤维素膜的需求总量达到了约2.94万吨,这一数字凸显了其在各领域的广泛应用。具体细分到各个行业,食品包装领域对再生纤维素膜的需求量达到了7409吨,足见其在确保食品安全的同时,致力于实现绿色包装的目标;而在药品包装领域,再生纤维素膜的需求量达到了8026吨,表明该材料在医疗保健行业同样赢得了高度认可,其优良的生物兼容性和环保特性使其成为理想的药品包装材料选择。整体而言,再生纤维素膜在我国市场需求的增长,无疑是其优异性能和环保属性双重优势的集中体现。

自2010年至今,中国再生纤维素膜产业内部的企业不断提升其生产能力,整体产业规模呈现出持续扩大的态势。在这个领域内,涌现出了一批具有代表性的生产企业,如日本的二村公司,以及国内的绍兴春明、山东恒联新材、成都丽雅、湖北金环等企业。其中,日本二村公司在全球再生纤维素膜生产领域居于领先地位,其产量显著超越其他竞争对手,占据了市场主导地位。与此同时,中国的再生纤维素膜生产企业在确保满足国内市场需求的基础上,不断寻求技术创新和产品质量提升,已在高端再生纤维素膜细分市场上取得突破,逐步打破了原先由欧美及日本等发达国家和地区对该领域的市场垄断。国产高端再生纤维素膜产品不仅在国内市场上站稳脚跟,更在国际市场上成功开辟了一席之地,累积了一定的市场份额。这标志着中国再生纤维素膜行业在技术研发、产品品质以及国际市场竞争力等方面取得了显著的进步。

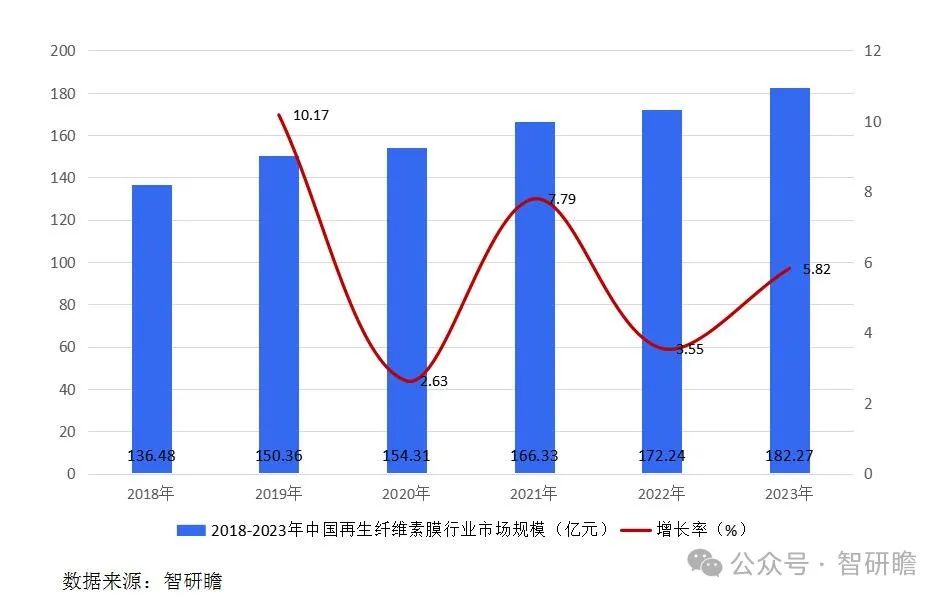

据智研瞻统计显示,2018年中国再生纤维素膜行业市场规模136.48亿元,2023年中国再生纤维素膜行业市场规模182.27亿元,同比增长5.82%。2018-2023年中国再生纤维素膜行业市场规模如下:

图表:2018-2023年中国再生纤维素膜行业市场规模

再生纤维素膜行业政策

再生纤维素膜行业的发展得到了中国政府的高度重视与政策支持。近年来,随着国家对环保产业的持续推动和绿色发展战略的实施,一系列相关政策陆续出台,旨在促进再生纤维素膜行业的技术创新、产能提升和市场拓展。例如,国家在循环经济、绿色包装、生物降解材料等相关政策中明确提出鼓励和支持再生纤维素膜等环保新材料的研发和应用,为其发展提供了强有力的政策导向。

再生纤维素膜行业存在的问题

1.成本和价格竞争:再生纤维素膜在生产成本上相较于传统塑料膜如聚乙烯(PE)或聚丙烯(PP)膜处于不利地位。由于复杂的生产工艺和较高的原材料成本,使得最终产品的价格相对较高。这在价格敏感的市场中,尤其是在与低成本的传统塑料膜竞争中,可能会限制其市场份额。

2.技术革新和产品多样性:尽管再生纤维素膜具有良好的环保属性,但相比于不断推陈出新的合成材料,它的技术发展和产品创新相对缓慢。例如,对于特殊功能的高性能膜材料(如高阻隔性、增强型机械性能等),再生纤维素膜可能需要通过额外的改性或涂层工艺来满足应用需求,而这些技术的开发和应用需要较大的研发投入。

3.市场认知和消费者教育:尽管环保意识在全球范围内不断提升,但普通消费者对于再生纤维素膜的认知仍然有限。许多消费者对这种材料的环境优势和应用场景缺乏了解,导致市场需求的增长缓慢。这要求生产商和相关机构在市场推广和消费者教育方面投入更多的资源。

再生纤维素膜行业发展前景预测

随着全球对环境保护和可持续发展的重视程度日益提高,各国政府纷纷出台严格的环保法规和政策,鼓励和引导产业界减少对化石资源的依赖,转向使用可再生、可降解的环保材料。再生纤维素膜作为源自天然植物纤维的可生物降解产品,完全符合这一政策导向,因此,政策层面的大力支持构成了行业发展的重要驱动力。随着消费者环保意识的觉醒和绿色消费趋势的兴起,对环保包装材料的需求大幅增加,尤其在食品、药品、化妆品以及电子消费品等领域,对可降解、无害化包装材料的需求尤为强烈。再生纤维素膜凭借其优异的生物降解性和功能性,已经成为众多下游应用领域替代传统塑料膜的理想选择。

科研机构和企业持续加大在再生纤维素膜技术研发和工艺改进方面的投入,不断突破技术瓶颈,提高产品质量和性能,降低生产成本。例如,开发出具有更高透明度、更强韧性和更宽广温度适应性的新一代再生纤维素膜产品,使得其在更多高端应用领域中得以广泛应用,极大地拓宽了行业发展的边界。另外,在全球化背景下,再生纤维素膜行业面临着国际竞争与合作并存的局面。一方面,国外先进企业带来的竞争压力刺激国内企业提高自身技术水平和服务质量;另一方面,国际间的技术交流与合作也为国内企业提供了学习先进经验、引进先进技术的机会,有力推动了行业的整体进步。

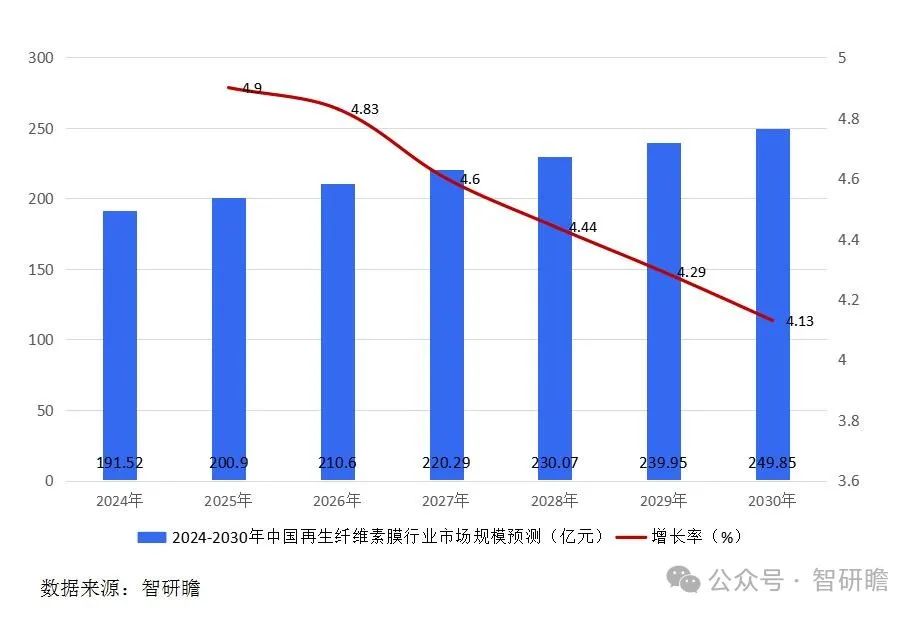

据智研瞻预测,2024-2030年中国再生纤维素膜行业市场规模增长率在4%-5%,2030年中国再生纤维素膜行业市场规模249.85亿元,同比增长4.13%。2024-2030年中国再生纤维素膜行业市场规模预测如下:

图表:2024-2030年中国再生纤维素膜行业市场规模预测