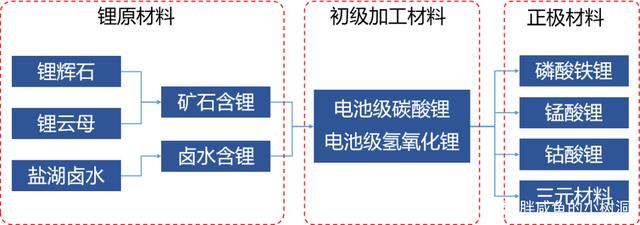

锂在自然界主要有两种类型存在,一是以锂辉石、锂云母、透锂长石等含锂矿石的形成存在于岩矿中,另一类是以锂离子形式存在于盐湖卤水、地下卤水和海水中。目前锂资源获取主要有三种工艺:锂辉石提锂、锂云母提锂和卤水(盐湖提锂)。锂资源处于产业链最上游,商业化投产周期较长,目前,面对庞大的下游消费市场需求,短期内资源供给存在一定难度。

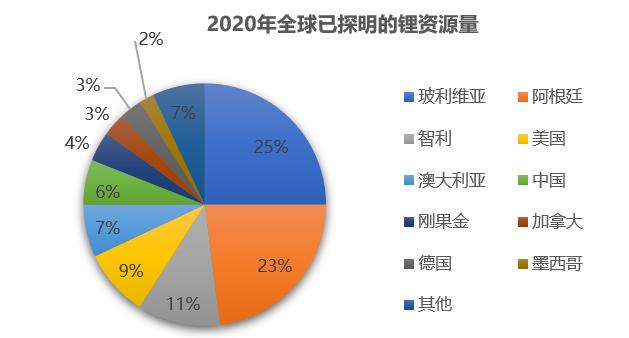

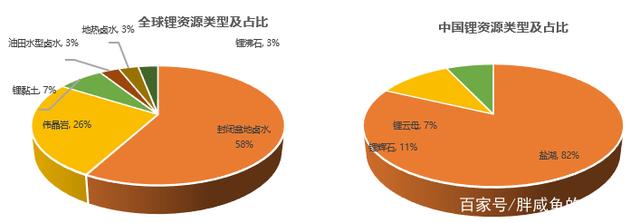

全球探明锂资源量约8551万金属吨,集中在南美、美国、澳洲等地。全球锂资源封闭盆地卤水占主要份额。根据《中国锂矿资源调查报告》,锂矿类型分为卤水型和硬岩型两大类,其中卤水型锂矿包括盐湖卤水型锂矿和地下卤水型锂矿,硬岩型锂矿包括花岗伟晶岩型锂矿和花岗岩型锂矿。南美“锂三角”锂资源量占 60%,中国锂资源储量占6%。根据美国地质调查局 USGS 数据,截至 2020 年末,全球锂资源量约 8600 万吨,其中南美“锂三角”地区(智利、阿根廷和玻利维亚交界处的高海拔湖泊和盐沼)的锂资源量之和约占全球锂资源总量的近 60%,其他资源量丰富的国家还有澳大利亚、美国和中国,其中澳大利亚锂资源量为 630 万吨且大部分为硬岩型锂矿,是世界上最大的硬岩型锂矿出口国。我国锂资源储量约占全球锂资源储量的 6%。

根据中国地质调查局的地球资源利用报告书,我国锂资源量约 714 万吨,主要分布在青海、西藏、新疆、四川、江西、湖南等省区。锂资源分布总体相对集中,青海、西藏和四川锂资源储量占国内锂资源储量的绝大部分,其中西藏和青海为盐湖卤水型,硬岩型锂矿主要分布于四川、江西、新疆等地。

我国盐湖锂资源量占比超过 80%,其中青海地区资源量 310.04 万吨,西藏地区 222.3 万吨,湖北地区 50.61 万吨。锂辉石占比 10.9%,四川地区资源量 76 万吨。锂云母占比 7.5%,江西地区 34.2 万吨,湖南地区 16.5 万吨。我国盐湖卤水镁锂比极高和自然条件恶劣,盐湖提锂受到限制,因此锂的来源以锂云母矿和锂辉石矿为主。

锂业企业从锂矿资源中制备出的碳酸锂和氢氧化锂都是锂电池的原材料,通常来说, 采用氢氧化锂生产出的电池通常性能更为优异,应用范围更广,因此氢氧化锂的市场价格也一直高于碳酸锂。

在制备成本上,锂辉石既可以制备出氢氧化锂也可以制备碳酸锂,只是工艺路线有所不同,设备无法共用,成本上并没有太大的差异;但盐湖卤水制备氢氧化锂的成本则比碳酸锂的要高很多,因此盐湖锂企产品绝大部分都为碳酸锂。

盐湖卤水提锂具有成本相对较低的优势,一般直接产品为工业级碳酸锂,需要经过一定的提纯技术方可转化为深加工锂产品,提锂技术难度相对较高,技术通用性差,不同盐湖资源禀赋需要不同的提锂技术,副产品较多,一般为钾肥、硫酸钾镁肥、硼镁矿等,且盐湖开发一次性投入较大。

锂辉石锂含量通常高于锂云母,更适合生产含锂原材料。但我国锂辉石矿资源少,主要依赖澳洲等地进口,供应保障稳定性不足。国内锂辉石矿主要分布在四川和新疆,四川的甲基卡是亚洲最大锂辉石矿。我国拥有亚洲储量最大的锂云母矿,宜春。因此从资源禀赋和开发成本的角度,锂云母提锂具有一定优势。锂云母提锂方法主要有石灰焙烧法、硫酸焙烧法、硫酸盐焙烧法、氯化焙烧法和压煮法。目前,经过过年的反复尝试,硫酸法基本被淘汰,厂商多使用复合盐焙烧法,且基本定型。

目前,国内氢氧化锂产能前四名分别为:赣锋锂业、雅化集团、天华超净和盛新锂能。